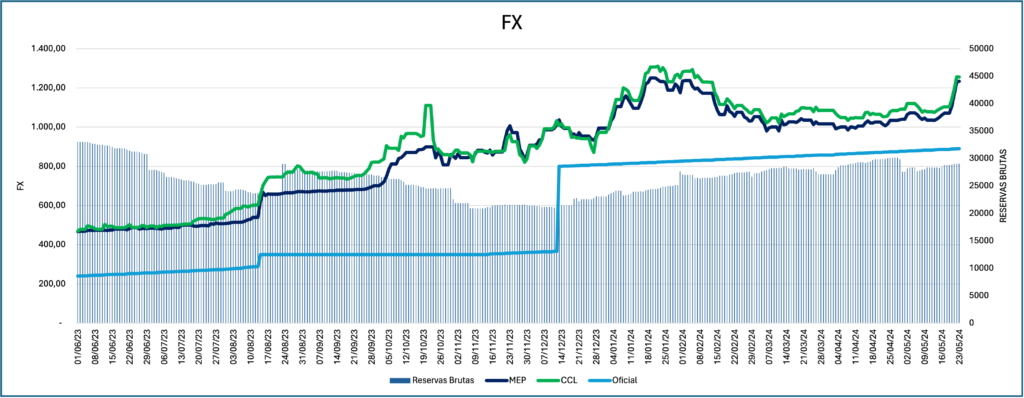

Esta semana, como es costumbre en la era Milei, volvió a ser positiva para las arcas del BCRA. Aunque este dato no es menor, más en un país como Argentina y su relacion particular con el dólar, esta semana la noticia se la llevaron los usd financieros. Para resaltar con respecto al USD oficial, sigue habiendo poca oferta de usd por exportaciones (liquidaciones). En la medida que la brecha aumente, puede que el campo especule a liquidar dado que esperaría un salto discreto/aumento del crawling peg, que sigue firme en 2%. La baja de tasas debe influir también, por el poco rendimiento que genera sin mucho incentivo para liquidar.

Semana del 17/05 al 23/05 fue compradora de USD 572MM, con un volumen total operado (mismo periodo) de 1.381MM (41,42% promedio de compras sobre lo operado)

Las reservas internacionales al cierre de ayer (23/05) fue de 29.008 MM, con una variación WoW de +1,52%. El saldo de acumulación de reservas de la era Milei es de USD 17.000 MM

Respecto a los financieros, acá tuvimos el driver de la semana. El viernes cerraron la semana pasada en zona de 1065 MEP y 1095 CCL. Esta semana, arrancaron muy firmes las cotizaciones, con el informal picando en punta y parece haber marcado el rumbo de los demás dólares. El lunes se operó poco volumen de exportaciones, pero se veía tomador y la poca oferta (liquidaciones del agro) parecía no ser la única respuesta. Lunes cerraron en zona de 1.105 MEP y 1.140 CCL.

Del martes en adelante, siguió firme el dólar y parecía no tener techo. La tendencia fue la demanda continua, aunque ayer tuvo su volatilidad intradiaria dado que se había puesto muy firme, pero termino recortando casi toda la suba del día para terminar levemente por encima del cierre anterior. Finalmente, termino ayer cerrando en 1.225 MEP y 1250 CCL (+15% respecto al viernes pasado).

Esta semana siguió operándose un volumen exportador bastante más bajo al esperado, y este flujo parece ya no ser un driver (al menos principal) de la suba del dólar, sino que parece haber una demanda que excede a ese flujo.

Creemos que puede deberse a varios motivos, el bajo volumen puede contribuir, pero algo de desarme de carry trade, la baja de tasas y el resultado pendiente del dictamen del senado podrían ser los drivers principales

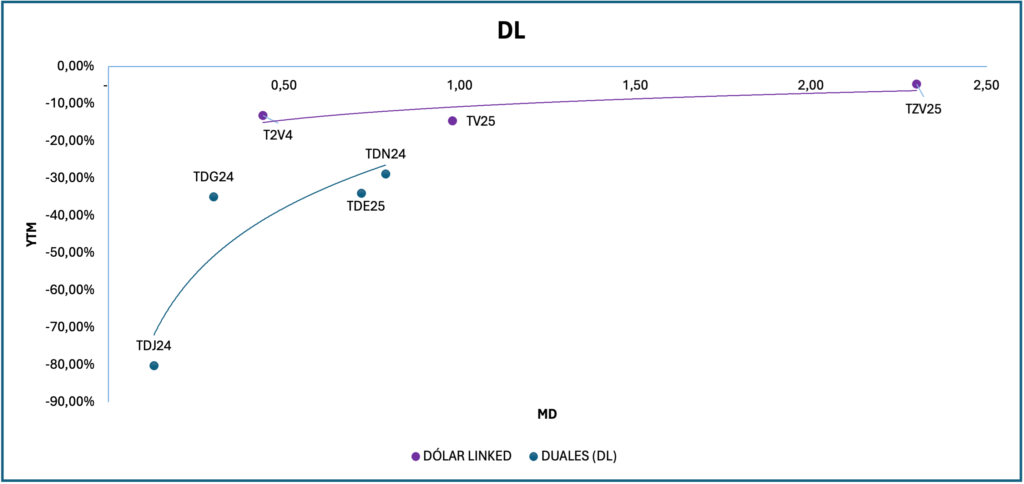

Por último, en la medida que se agranda la brecha, empezamos a notar mayor interés por títulos DL (títulos en pesos que ajustan por dólar oficial).

Vemos interés principalmente en corporativos (Ons / ePagaré) dado que más allá que se pierde liquidez, el rendimiento es mayor que los soberanos, que algo de demanda se puede encontrar

Tendremos que estar atentos si la semana que viene el MECON licita títulos DL, y veremos la demanda que tienen ahí.