– Esta semana, como mencionamos anteriormente, estuvo muy marcada por los eventos políticos. La novedad por parte del FX fue que el BCRA tuvo 3 ruedas consecutivas de ventas (viernes, lunes y martes). Probablemente parte de las ventas se debieron a pagos de deuda provincial y corporativa. Pero luego de conocerse el dictamen, el BCRA compro 137M, mayor registro desde el 21/mayo (mayor volumen desde el 16/05).

– Semana del 07/06 al 13/06 fue compradora de USD 94M , con un volumen total operado (mismo periodo) de 1.464M (6,42% promedio de compras sobre lo operado, siendo este un ratio muy bajo, comparado con semanas anteriores.).

– Las reservas internacionales al cierre de ayer (13/06) fueron de 29.273M, dejando un saldo de acumulación de reservas de la era Milei es de USD 17.471M.

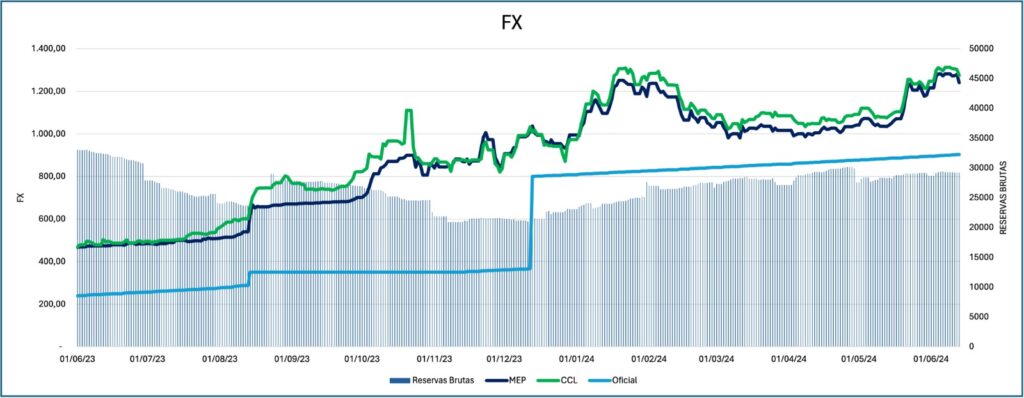

– Respecto a los financieros, previo a conocer el dictamen parecía haber encontrado un nivel, entorno a 1300 (CCL) donde cerró el viernes con un MEP en 1275 (niveles similares a días anteriores, esperando novedades esta semana).

– Esta semana volvió a operarse en los mismos niveles. El miércoles antes de conocerse el dictamen de senadores, se vio algo de venta y parece haber sido por especulaciones a las renovaciones del swap chino (especulación que finalmente termino anunciándose, justificando la baja de los dólares en torno a 1265 MEP y 1290 CCL). Dicho vencimiento de swap se anunció que se comenzara a devolver en 12 cuotas mensuales, desde JUL/25 (monto USD 5.000M).

– Lo destacado fue ayer, luego de conocerse el dictamen de senadores donde se vio una fuerte baja durante toda la jornada, con ventas fuertes y un piso en torno a 1255. Al cierre de mercado, se sumó otra buena noticia que fue que el FMI aprobó la 8va revisión, con un desembolso de USD 790M (monto que

supera la próxima amortización al FMI que será en julio/24 por aproximadamente USD 645M).

– Luego de tantas noticias y novedades, veremos donde se acomodan los financieros.

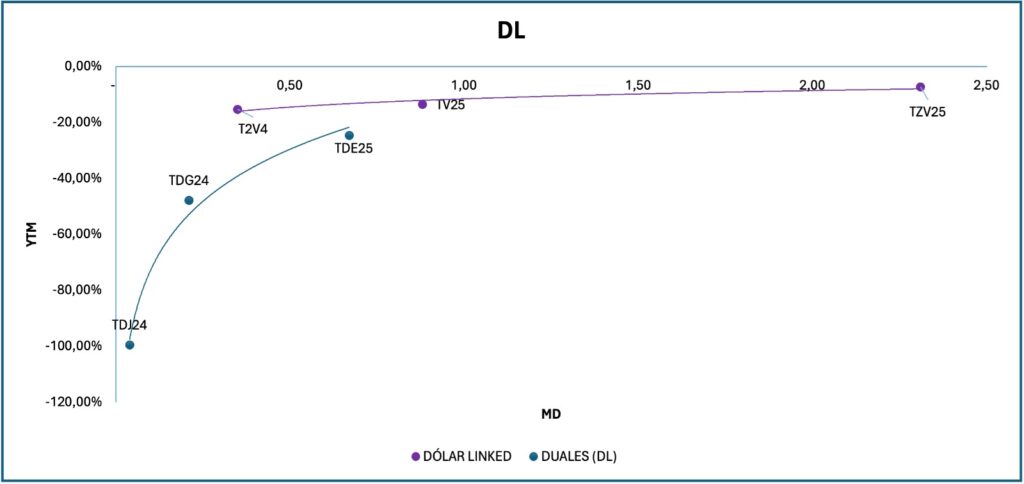

– Por último, Caputo anuncio que, si se aprueba la ley bases bajaría la alícuota del Impuesto País de 17,5% a 7,5%, marcando una baja en los futuros de dólares como también en la curva DL (parece que el mercado no piensa que una reducción del Impuesto País se compense con una suba del A3500). Esto fue reforzado por el Ministro de Economía en un tweet, en el cual indicó que esta reducción no traería aparejado un salto discreto del A3500, ni un cambio de ritmo del crawling peg o en el blend 80/20.

- Novedades normativas:

– Quienes compren MEP con pesos obtenidos de créditos hipotecarios no tendrán día de parking.

– Renta sobre el capital ya no debe ir al banco y volver. No aplica más la A7340 para pago de capital y/o intereses