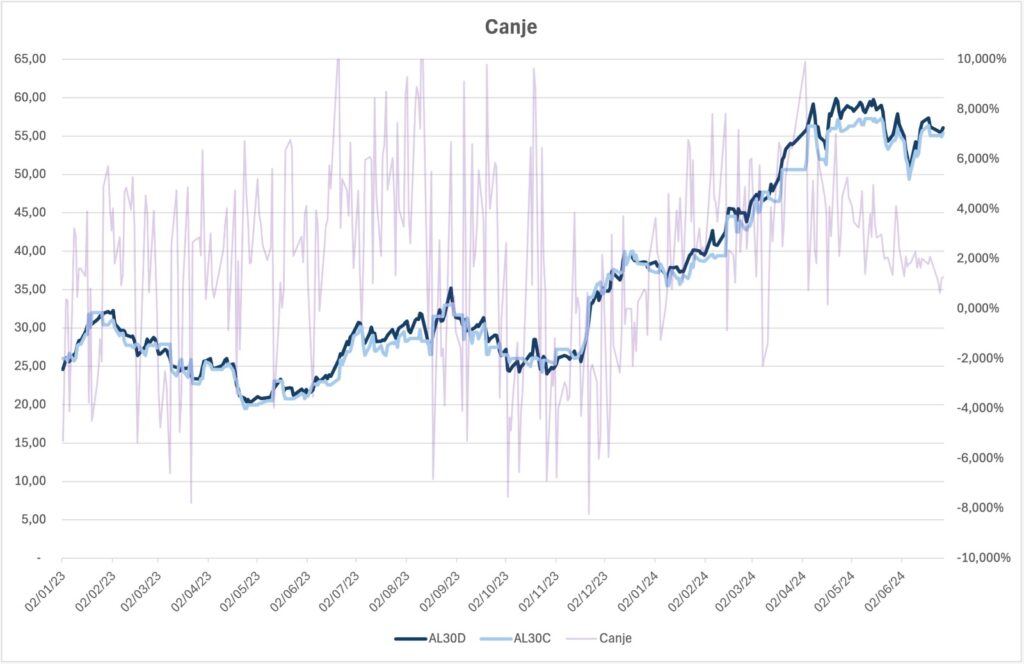

– Recordemos que el canje representa el diferencial de porcentaje entre tener dólares locales y dólares en el exterior. En épocas de alta volatilidad política, el canje llego valores de 10% (costo de 10% para pasar de dólares locales a dólares en el exterior). Actualmente el costo ronda en 1% para sacar dinero del país. En otras palabras, significa que vale ingresar o enviar dinero al exterior.

– Esta semana arrancaron bastante firmes, parece haberse acoplado a los precios de los bonos del jueves y viernes (afuera se operaron en rojo, acá fue feriado por lo que debía arbitrarse). Llego a tocar 1320, pero termino en zona de 1305. Martes opero similar al lunes, pero el miércoles los USD se vieron bastante firmes y pedidos, con poca oferta (bajo volumen operado en MAE) terminando en zona de 1.345 CCL. Por último, el jueves, en línea con días anteriores, arranco firme nuevamente, pero se terminó pinchando sobre el cierre para cerrar la semana entorno a 1.325 MEP y 1335 CCL. Importante, el canje está operando a niveles muy bajos, en torno a 1%.

– La brecha alcanzó máximos desde febrero (47.2%).

– Veremos donde se acomodan los financieros hoy, luego de la noticia de aprobación de ley bases y paquete fiscal. El dólar informal, por su parte, no se quedó atrás y escalo a niveles de 1.350 según los medios, acoplándose nuevamente al dólar MEP.

– Por último, ante las especulaciones, el ministro de economía salió en reiteradas veces a confirmar que el crawling peg se mantenía: “a los devaluadores seriales les digo que el camino es bajas los impuestos». Mas allá de los dichos, el mercado se mantiene cauto y se empieza a ver demanda/interés en títulos DL (cobertura ante una potencial devaluación). Esa demanda se puede ver, ya sea en la licitación del título DL del gobierno, o bien lo más relevante, ayer ingresaron 37.200MM a FCI USD LINKED, siendo el mayor flujo de ingresos de todo el 2024.