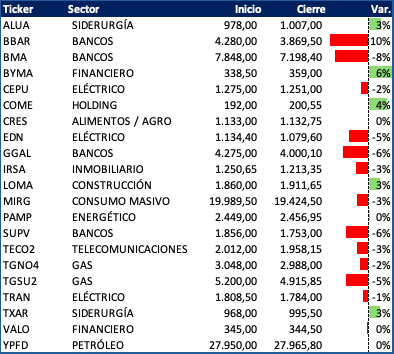

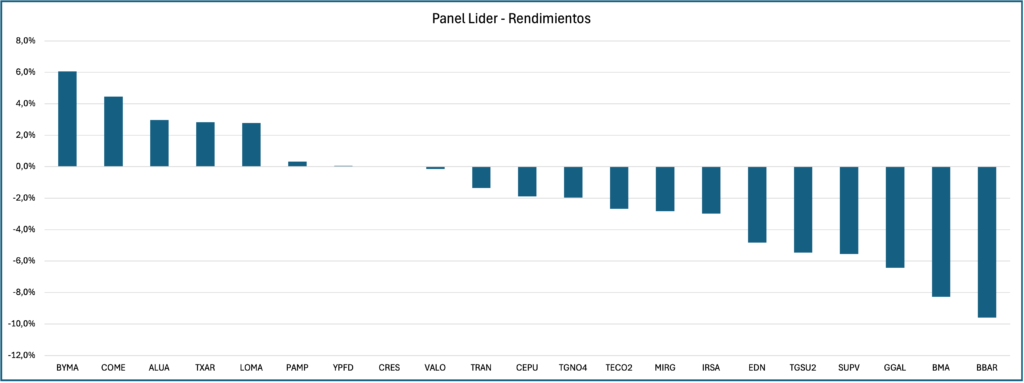

– El viernes el S&P Merval cayo 2,4% medido al CCL, con ADR de GGAL cayendo un -3,76% en NY. Esta caída remarca que, a pesar de la aprobacion de la ley bases, esto pudo haber estado descontado previamente, o el mercado está esperando ahora señales más claras (la conferencia de prensa de MECON-BCRA parece ser insatisfecha), sobre todo por la ralentización del ritmo de compras del BCRA y pocas novedades de la salida del cepo.

– Esta semana arranco nuevamente pesado el índice, desplomándose un 5% en USD, con SUPV -9,59% liderando las bajas. En cambio, el martes se volvió a ver verde en las pantallas, rebotando un 1,6% en dólares tanto el índice como todo el panel líder. Mas destacado fue ALUA subiendo un 5,32%, seguida por YPF marcando un 4,36%.

– Miércoles continuo la suba en USD con 1,5%, destacando SUPV con +3,55% pero en pesos estuvieron en rojo, dada su alta correlación con los dólares financieros.

– Por último, ayer con feriado en EEUU se operó con poco volumen y referencia, negociándose levemente al alza +0,60% con COME liderando suba de +5%.

– Por el lado del sector Oil&Gas, Citigroup actualiza calificaciones y precios objetivos. Por el lado de Pampa ajustan la calificación a «compra» pasando de px objetivo de USD 51 a USD 58. Por otro lado, Vista mantiene calificación «neutral» elevando su px objetivo de USD 50 a usd 53.

– Con respecto a YPF, rompió su propio récord en la cuenca neuquina con 886 etapas de fractura durante junio, convirtiéndose en la principal operadora que tiene la actividad en el shale. Le sigue Vista con 226 punciones, Chevron con 208 y Pluspetrol con 151. Por último PAE con 145, Tecpetrol con 56 y Phoenix con 31.