La semana pasada el BCRA termino con ventas de 106M, el peor registro desde el 24/06 (dado el volumen, dicha venta puede deberse a venta de energía o pago de bonos provinciales/corporativos) sumando USD 168MM de ventas en 2 ruedas consecutivas. El volumen operado es bajo, cayendo la oferta privada de divisas.

Semana del 19/07 al 25/07 fue vendedora de USD 48M , con un volumen total operado (mismo periodo) de 1.513M. El volumen fue bajo, la oferta privada parece haber mermado y termina la semana con saldo vendedor. Como mencionamos, probablemente se deba a alguna venta grande por pagos de energía o pago de corporativos (hay vencimientos por corporativos por USD 75,7m).

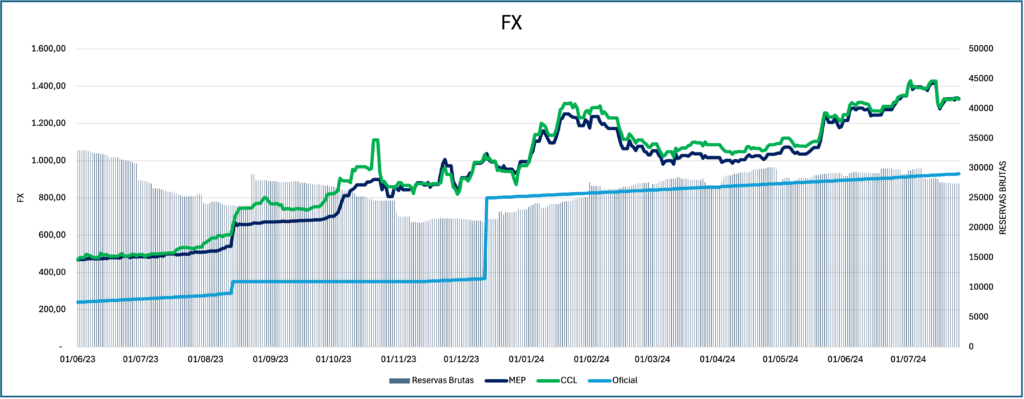

Las reservas internacionales al cierre de ayer (26/07) fueron de 27.330M, dejando un saldo de acumulación de reservas de la era Milei es de USD 17.346M. Como dato adicional, Caputo confirmo el viernes que se trasladó oro físico desde la bóveda del BCRA a Londres, sin dar detalles específicos sobre que operaciones harían con el oro bajo custodia en el exterior, aunque coincide con la confirmación de Milei donde dice que se puede lanzar un repo para asegurar las amortizaciones en dólares del próximo año durante una entrevista del viernes a la noche.

Respecto a los USD financieros, el viernes se notó menos volumen con un FX manteniéndose en zona de 1325, operándose en un rango de +/- 5. Con respecto a la intervención del BCRA, no hay información oficial pero los analistas estiman que podría ser entre 40 y 60M de intervención diaria. Canje se operó en niveles de 0,75% con la brecha en 44%.

Esta semana comenzó con muy poco volumen, el lunes arrancó en zona de 1345 pero fue aflojando durante el día para cerrar en los mismos niveles que el viernes. La brecha se mantiene por debajo del 50% y eso parece dejarlo cómodo al gobierno dado que se vio poca intervención, comparado con la semana pasada. El martes siguió operando en los mismos niveles con algo más de intervención arrancando en zona de 1340 pero cerrando en mismos niveles del día anterior.

Miércoles fue un día de buenas noticias para el mercado local donde se empezó a vislumbrar las primeras flexibilizaciones del cepo (Comunicación del BCRA «A» 8073):

1) Ahora las importaciones calendarizadas a 30, 60, 90 y 120 días se podrán pagar 50% a los 30 días y 50% a los 60 días.

2) Permitirá el acceso a MEP/CCL a beneficiarios de ayuda estatal durante la pandemia y con subsidio de tarifas. Específicamente se eliminan las restricciones a los beneficiarios de: Refinanciamientos de pagos de tarjetas de crédito, créditos a Tasa Cero y subsidiarias por el Estado, financiaciones en pesos de MiPymes, créditos de Vivienda Única y prendarios UVA, subsidio en las tarifas de gas natural y/o energía eléctrica, plan de pago de deuda previsional,

créditos ANSES, sistema Integrado Previsional Argentino.

3) Decidió ampliar el monto exceptuado de liquidación de las exportaciones de servicios de las personas humanas residentes (pasando de USD 12.000 a 24.000 por año calendario en sus cuentas locales en dólares, sin obligación de liquidarlos en el MULC).

Por el lado del flujo, volvió a operar en los mismos niveles tanto miércoles como jueves, donde ayer arranco 1335 para aflojar y cerrar en zona de 1325 casi sin variaciones con respecto a días anteriores, donde se nota baja intervención del BCRA. La brecha se mantiene por debajo del 50% con el canje operando en niveles de 0,5%. Por el lado del informal, se mantuvo toda la semana en zona de 1440 según la prensa, oscilando entre 80 y 100 pesos por encima del mep/ccl.