– La semana pasada la curva ARS se mantuvo firme, en medio de días de alta volatilidad internacional. Las Lecaps volvieron a subir cerrando una semana sin grandes cambios y los CER siguen firmes, rebotando un 1,8% promedio en la semana. La expectativa estaba puesta en esta semana, dado que se daría a conocer el dato de IPC nacional , además de una nueva licitación del tesoro por lo que se esperaban movimientos en la curva ARS.

– Esta semana la curva CER tuvo una mejor performance que la curva de tasa fija, a la espera de conocer los instrumentos a licitar por parte del MECON. La duda era si ofrecía Lecap larga o no, y si daba tasa mínima o no. La curva CER termina con suba de 0,6% promedió y tasa fija neutra cerrando con una caída en el margen de -0,2%.

– Se dio a conocer las condiciones de la licitación del miércoles: vencen 1,2bn entre Lecap (S16G4) y boncer (T2X5). Al cierre del viernes, solamente la leca larga (marzo/25) rendía más que 4% de TEM (la curva 2024 rinde en zona de 3,6% y enero/febrero 2025 en 3,8/3,9%). En la licitación se ofrece:

LECAPs

S11N4 – nueva

S14F5 – nueva

S18J5 – nueva (TEM mínima 3.95%)

BONCER

TZXD6 – reapertura TZXD7 – reapertura

DL

TZVD5 – reapertura TZV26 – reapertura

– Esta noticia generó mucha demanda de la Lecap de marzo, con la sorpresa de la nueva Lecap de junio 2025 vino con tasa mínima (pero por debajo de la tasa de mercado secundario de marzo, dado que junio tiene tasa mínima de 3,95% y marzo cotizaba en zona de 4,05%). Dada esta noticia, el mercado inmediatamente arbitro y demando la Lecap de marzo que comprimió fuerte y subió 1,5% para arbitrarse con una TEM de 3,88%, por debajo de la licitación del gobierno.

– El miércoles, día de licitación y también de novedades con respecto al IPC nacional de Julio. Recordemos que Caputo, en su reunión con ALyCs, adelantó que sería la inflación más baja en lo que va del año. Con respecto a la licitación, el gobierno recibió ofertas por un total de 4,45bn habiendo adjudicado solamente 1,59bn, todo de la Lecap de junio 2025 (TEM mínima 3,95%). El producido de la licitación, por encima de los vencimientos, serian utilizado para la compra de títulos en cartera del BCRA, continuando con el saneamiento de su hoja de balance. En línea con expectativas de baja de inflación, se logró una baja de tasa nominal con una mejora en el perfil de vencimientos, indicaron desde el gobierno.

– Yendo al flujo, el miércoles la Lecap de marzo termino en terreno positivo, y la curva CER cerro medio flat. La decisión de posicionarse en tasa fija o bonos CER dependerá de las expectativas de los inversores, si piensan una desinflación rápida será conveniente bloquear tasa larga y posicionarse en tasa fija, en cambio si no estas tan convencido en el proceso de desinflación y querés ser más conservador, capturar tasa real positiva +9% (cer+9/10%) es interesante.

– Ayer la curva ARS estuvo firme con las lecaps largas (marzo) subiendo 1%, cerrando con una TEM de 3,7% y la curva CER subas de 1,5%.

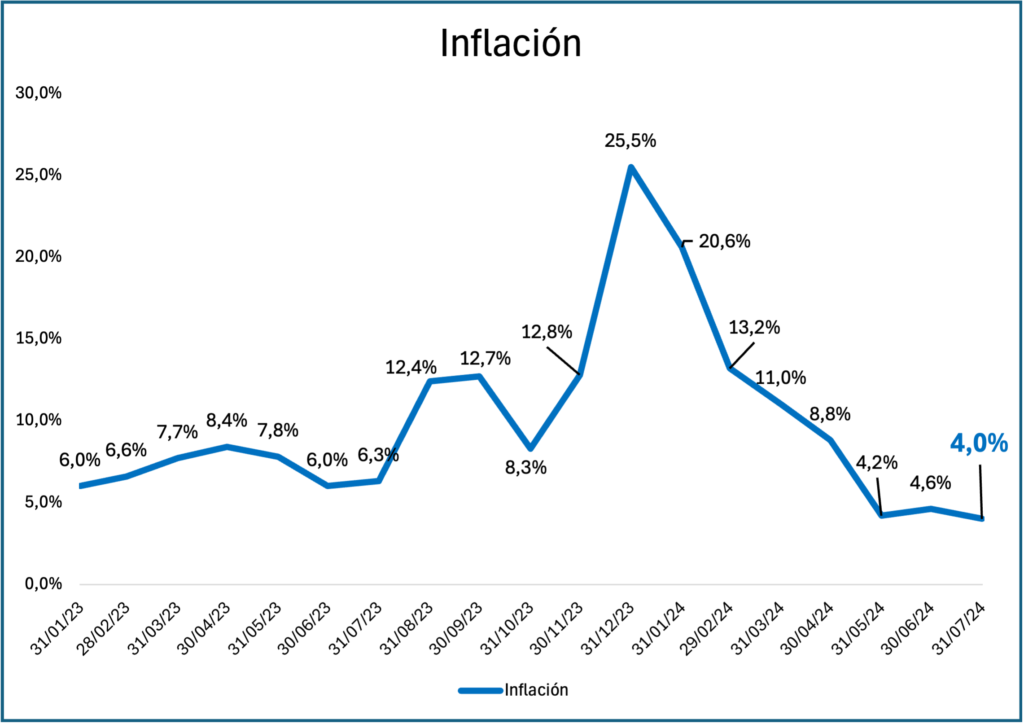

– Por el lado del dato de inflación, fue la más baja desde enero de 2022 para cerrar en 4%, acumulando un 263,4% interanual, con la núcleo en 3,8%. El rango esperable era entre 4,1 y 3,7. Como dato negativo, es que la núcleo no puede perforar los 3,7%.