– El viernes el BCRA termino casi neutro, con ventas de 1M en el MULC. La semana fue vendedora en su mayoría, con un alto nivel de operaciones en USD operados en MAE. La venta de usd del martes marco la tercera rueda consecutivas de ventas (-197M) para cortar esa racha el miércoles (+21M) y luego el día de ayer volver a vender (-74M). En lo que va del mes, el BCRA termina con ventas netas por USD 32M, dejando un saldo acumulado desde agosto en USD 345M. El día fuerte de ventas fue el lunes, donde se operaron 467M en el spot (mayor volumen desde el 30/08), con ventas de -165M (puede deberse a acceso de PBA para pagar bonos 2037).

– Semana del 06/09 al 12/09 fue vendedora de USD 250M, con un volumen total operado (mismo periodo) de 1.427M. El ratio de ventas sobre lo operado fue de 17.5%. Con respecto a intervención del BCRA en el mercado de bonos, lunes se negociaron 33M de AL30 en BYMA PPT t+1, notando casi nula intervención del BCRA en una rueda de feriado de USA. Donde si se vio participación del BCRA fue el miércoles donde se negociaron 67M de AL30 contra MEP PPT t+1.

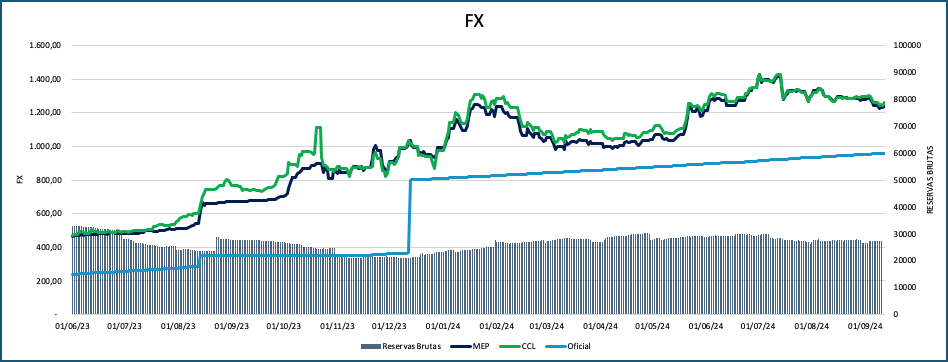

– Las reservas internacionales al cierre de ayer (12/09) fueron de 27.317M, dejando un saldo de acumulación de reservas de la era Milei es de USD 17.258M. Las reservas brutas vienen sostenidas gracias a la dinámica de depósitos en USD. Desde el miércoles pasado hasta este lunes, los depósitos ascienden a +584M. El lunes tuvieron la mayor suba diaria desde el 10/julio con USD 193M, y la totalidad de los depósitos treparon a 1.112 M en las últimas 8 ruedas, señal que sigue creciendo la adhesión al blanqueo.

– Respecto a los financieros, el viernes de la semana pasada se mantuvo la dinámica ofertada en la plaza de dólares. Se pudo ver ventas de corporativos durante toda la rueda, cerrando la semana en -2,8% y con la brecha con el A3500 comprimiendo a 31,7%, niveles que no se veían desde el 20/mayo. Logro perforar la zona de 1250 para cerrar el día en 1240 MEP y 1255 CCL.