– Junio fue el primer mes de la era Milei con saldo vendedor en termino de reservas del BCRA. En la conferencia de prensa, Bausili explico que el 3er trimestre es normal tener saldo vendedor por importación de gas en invierno y estacionalidad de la cosecha (estimaron venta por 3mil millones aprox). Sin embargo, también se vio saldo vendedor en junio y la explicación fue debido a las condiciones climáticas de mayo que adelanto la importación de energía, requiriendo más dólares para afrontar estos pagos.

– Semana del 28/06 al 04/07 fue compradora de USD 41M, con un volumen total operado (mismo periodo) de 1.260M. El volumen fue bajo, y la cantidad de usd comprados también, aunque al menos terminamos la semana con saldo positivo.

– Las reservas internacionales al cierre de ayer (04/07) fueron de 29.819M, dejando un saldo de acumulación de reservas de la era Milei es de USD 17.245M. A tener en cuenta, ayer fue feriado en USA, mermando como es habitual el volumen operado en MULC.

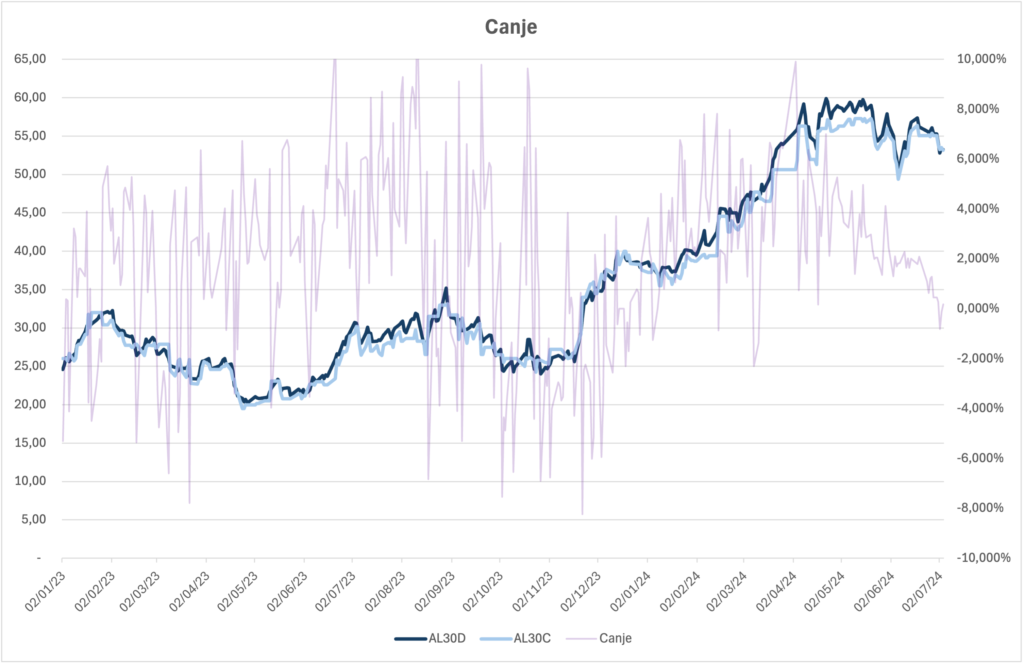

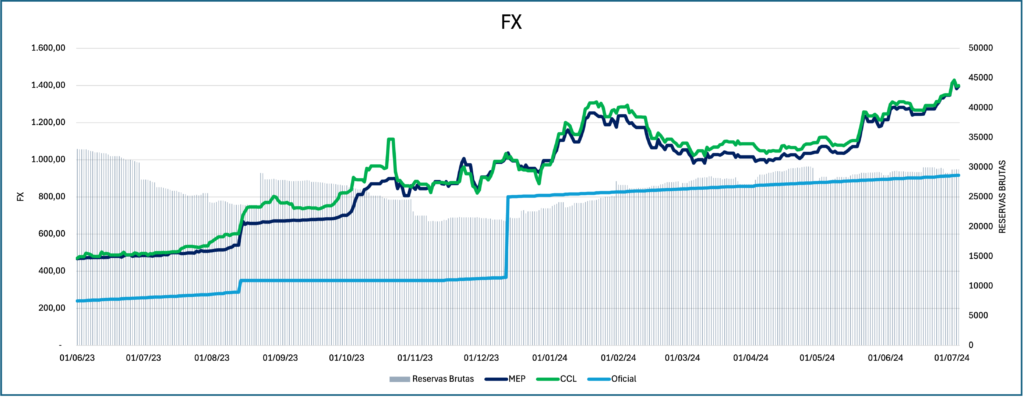

– Respecto a los financieros, el viernes el CCL trepo otro 4,6% (con una brecha cercana al 50%) cerrando en zona de 1350, con el MEP en zona de 1335 (canje 1%).

– Esta semana no tuvo respiro, arranco el lunes muy demandado, trepando otro 4,2%, superando la barrera psicológica de 1400 para cerrar en 1405 CCL (1400 MEP). La conferencia de prensa no fue suficiente para calmar la ansiedad del mercado con respecto al cepo, y esta ansiedad presiona la brecha cambiaria (ante esta situación, el gobierno le saco importancia a los usd financieros en la conferencia de prensa, donde Milei dijo el fin de semana que sacaran en CEPO recién cuando la inflación converja al crawling peg).

– El martes arranco nuevamente demandado, llegando a un pico de 1460 para luego aflojar y terminar en zona de 1435 (MEP en mismos niveles, reflejando un canje en zona de 0%, algo que no se veía hace bastante). El miércoles finalmente llego la oferta, y se vio bastante venta para terminar con una caída de CCL entorno a -3,2% para cerrar en zona de 1.380 (una rueda con el real brasilero apreciado 2,2%). El canje continuo en zona de 0%, y operando negativo por momentos. Ayer, con feriado en USA el MEP opero en zona de 1400 durante todo el día, con menor volumen y sin tanta referencia.

– El aumento de la brecha empuja a buscar cobertura al A3500, habiendo mayor interés en títulos ajustados por dólar oficial (DL) y/o ROFEX. El viernes luego de la noticia de la conferencia de prensa terminaron +1% (incluso títulos subiendo fuerte los últimos 15 minutos de la rueda), que terminaron ajustando el lunes para abajo. Lo corporativo DL sigue demandado, especialmente lo 2025/26, con licitaciones exitosas de este tipo de instrumentos (por ej., PAE con prorrateo de 5%). Con respecto a los fondos DL, el viernes entraron 39.000MM , lunes + 20.400MM, martes 19.200MM y miércoles +17.000MM (acumulando 128.000MM en 5 ruedas).

– Como dato, el agro liquido USD 1.978MM en junio según CIARA, lo que significa un crecimiento de 25,10% interanual (muy por debajo del promedio periodo 2018-22 con USD 3.114 MM).

– Comentario de la conferencia de prensa, confirmaron que sigue el crawling del 2% mensual, continua el ratio 80/20%, no habrá devaluación (descartaron los rumores de pedido de devaluación por parte del FMI).

– Por último, el balance cambiario del BCRA muestra que las importaciones se van regularizando de a poco. En mayo el acceso al MULC de privados fue de USD 3.700MM, USD 1.200MM por debajo de las importaciones devengadas. Por último, la salida de divisas en el mes de mayo por viajes / turismo / gastos tarjetas en el exterior fue la más alta desde noviembre/23, síntoma de la apreciación del tipo de cambio real.