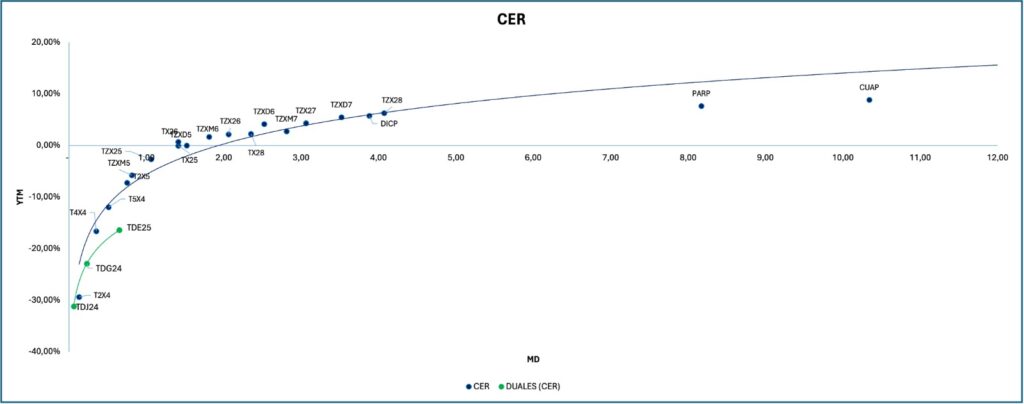

– El viernes de la semana pasada siguió en sintonía de cómo había sido el mercado durante dicha semana. Acorte de duration en LECAPS (se empino la curva). En promedio, la curva subió un 0,.6% donde, como comentamos, la parte corta comprimieron mientras que las largas operaron con debilidad). Por el lado de la curva CER, el viernes continuo floja y cayo un 1,8% promedio.

– La compresión de letras en el tramo corto, empinando la curva puede deberse a dos factores. En primer lugar, el BCRA ofreciendo premio en sus licitaciones en las letras más cortas obliga a los agentes a buscar el carry en corto plazo en detrimento de fijar tasas de largo. Por otro lado, varias sociedades gerentes comenzaron a ofrecer fondos t+0 compuesto por letras (lo que obligas a los fondos a demandar letras cortas, ante una potencial necesidad por rescates).

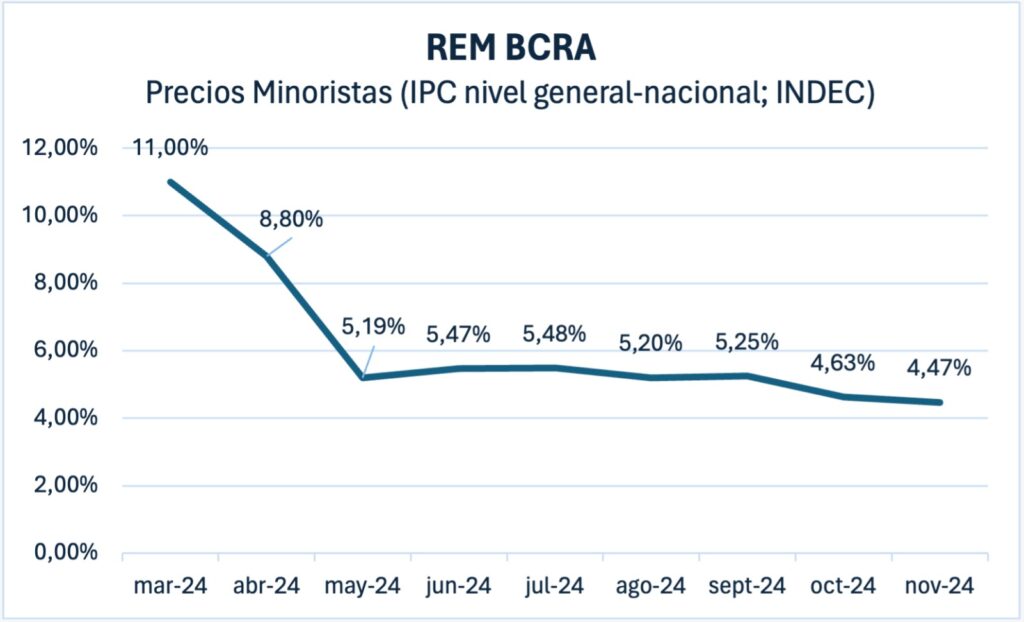

– Se conoció el REM del BCRA arrojando una inflación para 2024 estimada de 146,40% (var. % i.a.; dic-24)

– Esta semana continuó de la misma forma, con las LECAPS largas flojas y una preferencia por acortar duration. La curva CER opero con la misma sintonía al inicio de la semana, con el tramo corto algo demandado y el medio/largo flojo.

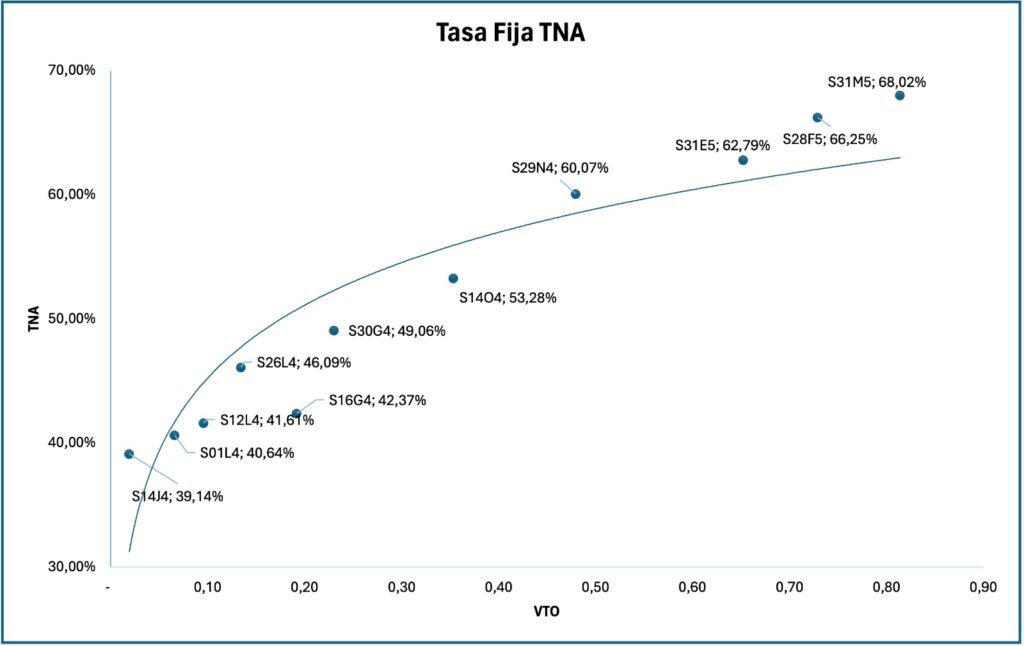

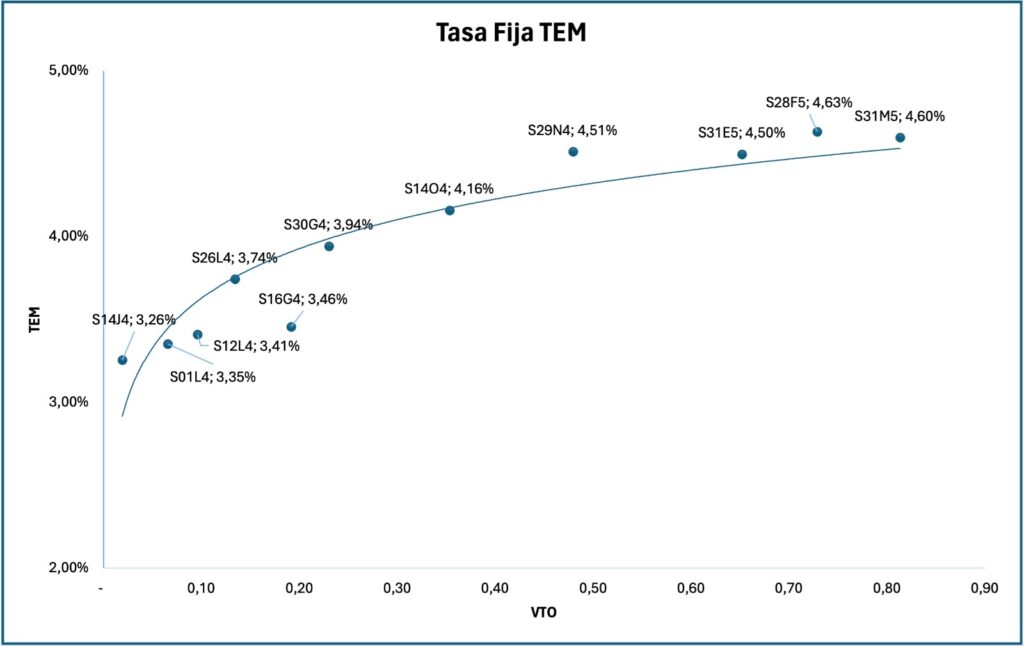

– En la medida que promediaba la semana se vio algo más de fortaleza en la curva CER. Esto puede deberse a los nuevos cuadros tarifarios para las distribuidoras de gas natural, lo que puede generar un poco de presión en el dato de inflación, aunque con poco volumen. La curva de tasa fija (LECAPS) continuo con la misma dinámica, con las largas castigadas (rendimiento de 4,5% TEM)

– El jueves la curva pesos termino nuevamente pesada, por el lado de CER la curva sufrió pérdidas en torno a 1%, y por el lado de las LECAPS entre 2 y 4% depende en que parte de la curva te sitúes.

– La baja demanda y pobre performance de las curvas de letras/bonos en pesos también esta influenciada en lo que sucede con el FX. Últimamente el trade está ahí, buscando cobertura y/o trades especulativos en la medida que se van conociendo noticias (buenas/malas) desde el lado político (congreso y swap chino, principalmente).

– A estar atentos al próximo lunes 10/jun se publicará el llamado de la próxima licitación, que según sus condiciones podrá cambiar o no las tendencias en el mercado de Pesos.