La semana pasada los bonos terminaron ofrecidos, con bajas en torno al 1%, en línea con cómo había sido la dinámica de la semana.

Esta semana arrancaron levemente positivos, tomando como driver fundamental el dictamen de la ley bases, el cual aún no se conoció y se esperaba que se conozca esta semana. El mismo lunes, en medio del conflicto diplomático con el gobierno Español, Milei decidido dar de baja el pacto de Mayo, debido a la falta de tiempo para conseguir un resultado favorable para la ley bases.

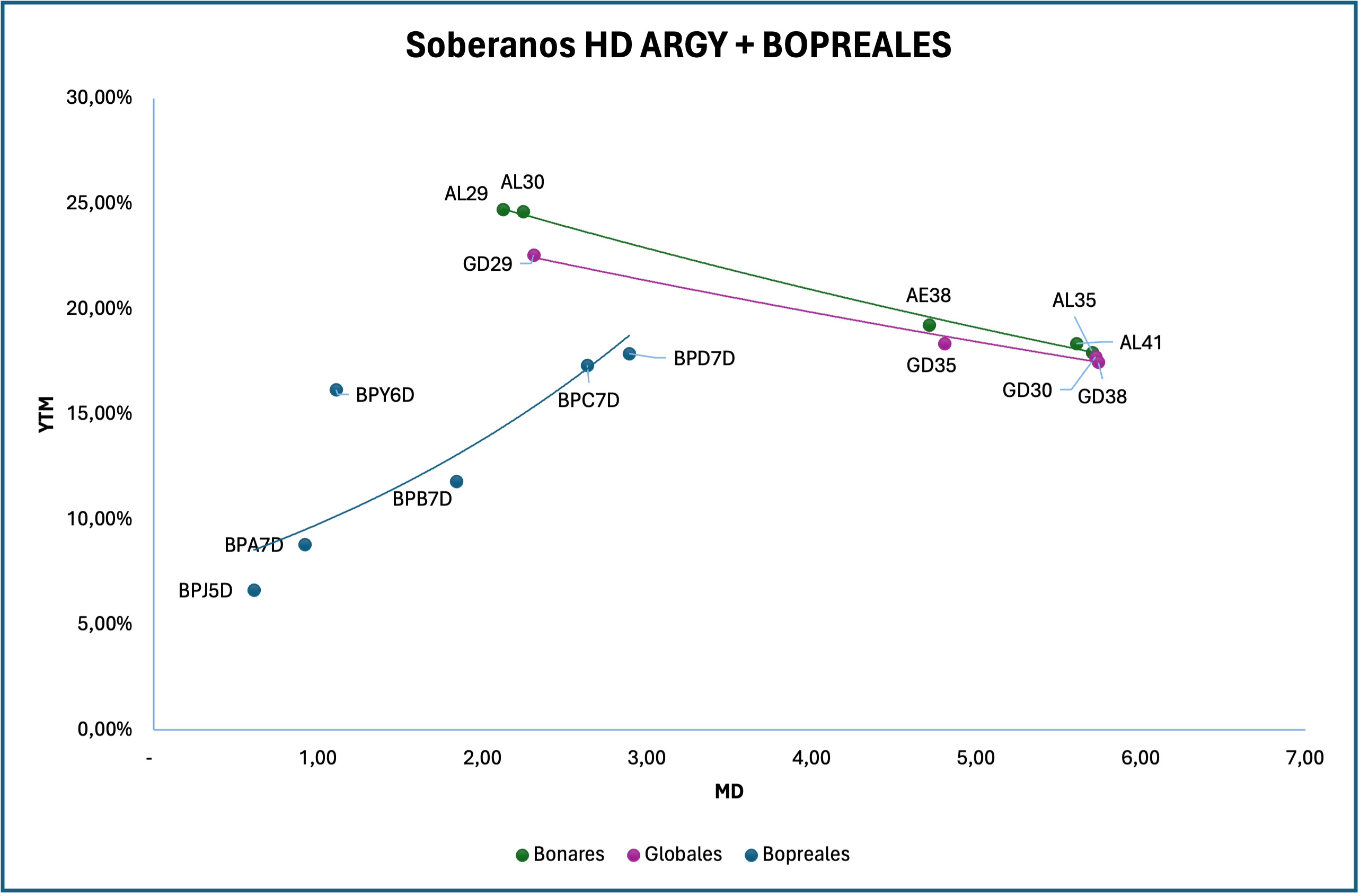

Del martes en adelante, los bonos no tuvieron respiro cerrando con bajas promedio de 2% promedio por día. Parece haber un malhumor por la postergación del dictamen, discusión que continuara martes o miércoles de la semana que viene (habría un nuevo borrador de la ley, para ver si se consigue consenso para conseguir la aprobacion final). Claro que la suba de los FXs (ver hoja ”Dólar FX») se ven reflejado en las caídas de estos bonos.

Como dato, se conoció que el tesoro le recompro al BCRA un total de USD 1.329 MM de VN del BONAR AL35 que el BCRA tenía en cartera, quedándose sin posición alguna de ese bono. Esta compra fue financiada con el excedente de la licitación de la semana pasada.

Por el lado de los Bopreales, estuvieron pesados, en sintonía con los soberanos. Como novedad, se colocaron los 60M VN restantes alcanzando así los 3.000 MM de VN. Se recibieron posturas por VN USD 30,8 M de empresas con deudas por importaciones y por VN USD 60,1 M para giro de utilidades. Como la demanda superó el cupo máximo residual de emisión, el mecanismo de adjudicación fue a prorrata de los montos demandados.

Con esta última licitación, el BCRA colocó el monto máximo de las tres Series por un total de USD 10 mil millones: la Serie 1 había completado el cupo de VN USD 5 mil millones y la Serie 2 el de VN USD 2 mil millones. Ahora la duda está en si aumentara el monto de emisión de alguno de las series ya emitidas, para la deuda importara/dividendos que quedaron pendientes.